【不動産】頭金って必ずいるの?【ローン】

身の回りで不動産を買った人にもなんとなく聞きづらいお金の話。意外と知られていない不動産のお金の知識の一つに「頭金」があります。不動産業界に限らず「頭金」という言葉は広く使われていますよね。

頭金というものがどういうものかをあっさりとご説明すると

購入代金の一部をキャッシュで払い、残りをローンにする場合のキャッシュのこと

不動産業界に限らず一般的に、これを頭金と呼んでいます。

代金の全額分をローンで借り入れできそうな場合は必ずしも必要ではありませんし、また全額キャッシュで支払いたいという方にも関係がないモノ、ということになりますね(ごく稀にですが、そういうお客様もいらっしゃるんです)。

要点だけ強調すると、「ローンの総額を減らすことができる」というのが頭金の最大の目的です。ローンの総額が減らせるとどんないいことがあるのでしょうか?

ローンが組みやすくなる

住宅ローンは、不動産店が貸し出しをしているのではなく、銀行などの金融機関が実際の貸し付けとローンの請求などを行っています。借りる人が今後支払いを続けていけるかどうかを金融機関が「審査」して、審査通過して初めてローンが組めるようになるのですが、この審査の基準に「ローンの総額と年収のバランス」があります。

年収が少なめだったり勤続年数が短い・個人事業主などローンが通りにくい条件の方は、まとまった額の頭金があったほうがローン審査は通りやすくなります。

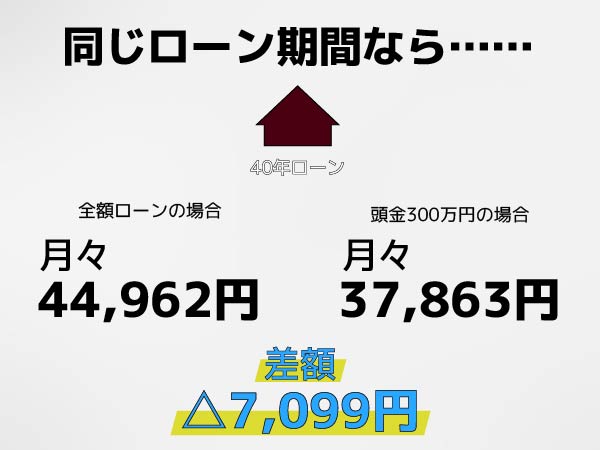

月々支払い額を減らせる

同じ期間設定で払い続ける場合、ローンの総額が少ないほうが月々の支払い額は減ります。

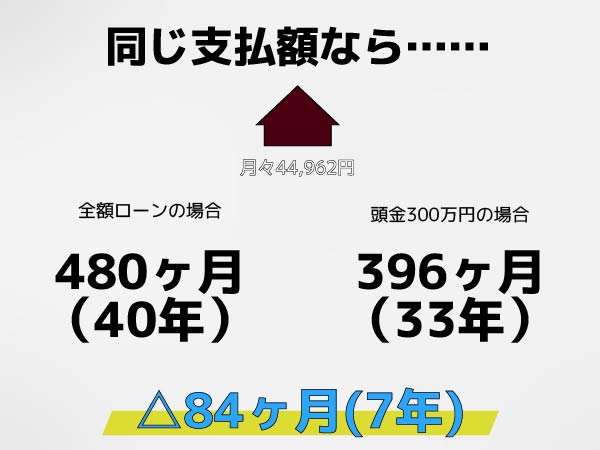

ローン期間を短くできる

同じ金額を月々支払うのであれば、より短い期間で完済出来ます。

総支払額を少なくできる

月々額・ローン期間が減るということは、借入金額にかかる支払い利息も少なくすることができます。ひいては購入にかかる費用を減らすことができるということに。

(いずれも年利0.65%の場合の試算です)

頭金なしの人が多い

つらつらとメリットを並べてきましたが、一般的なサラリーマンの場合は、頭金なしでもローン審査OKな場合が大半です。当店で不動産を購入されるお客様も、ほとんどの方が頭金なしの全額ローンで購入されています。

住宅購入を検討される方は「家族が増える」「子どもの入学」などのタイミングのご家庭が多くいらっしゃいます。子どもが大きくなるにつれて、私立高校に入学、地元を離れて大学や専門学校へ、自動車免許取得・マイカー購入……などなど、まとまった金額が必要なライフイベントはこれからもまだまだあります。

頭金としてキャッシュを使ってしまうより、もしものために蓄えておきたいというのも一つの考え方と思います。

それでも「金額の大きいローンは不安が大きい……」という方もいらっしゃるはず。

そんな方には、月々の可処分所得がどう変わっていくか・10年後・20年後の貯蓄や資産の状況を体感できるライフプランシミュレーションをおすすめしています。ローン期間が不安でしたら、子どもがある程度自立する目処が立つ時期で住宅ローンの繰り上げ返済をしたり、月々の支払いがどのくらいまでが無理がないか、などなどお客様それぞれのご家庭ごとの条件から算出したグラフをもとに、お金の漠然としたお悩みに経験豊富なハウスエージェントがアドバイスさせていただきます。

ライフプランシミュレーションはこちら↓から無料で受けられます。(要予約)

Written by

きたやましんご

RecommendCategory

探しはじめなのになんで「ローンの事前審査」?

不動産を探しはじめのお客様には、当店では まず最初に住宅ローンの事前審査をおすすめしています。「なんでいきなりローンの話?」という反応をされる方がほとんどなのですが、不動産を探す段...

老後資金2000万円は青森でも必要なのか

2019年に金融庁が発表した「高齢社会に置ける資産形成・管理報告書」では高齢者世帯で退職後に公的年金以外に資産が2000万円必要であると、メディアで取り上げられてセンセーショナルに...

【節電】ドライヤーの電気代を抑えるテクニック

普段何気なく使っているドライヤー、どのくらいの電気代がかかっているかご存知でしょうか? 毎日10分だけ使用した場合、年間2,137円(1200Wのドライヤーを想定 R3 東北電力...

両親から資金援助するって言われてるけど……

不動産の購入は金額的には一生のうちの最大クラスのイベントです。それは購入して住む本人たちだけでなく、多くの場合は近い親族にとっても大きな出来事です。 両親としても子のために何かし...